Vous trouverez ci-dessous une réponse à un certain nombre de questions fréquemment posées concernant la fiscalité de vos revenus de droits d'auteur que vous obtenez de la Sabam. C'est ainsi que nous vous éclairons sur cette matière complexe. Découvrez rapidement les étapes à suivre pour tirer le meilleur parti de vos droits d'auteur.

- Comment mes revenus de droits d'auteur sont-ils imposés ?

- Dois-je déclarer mes revenus de droits d'auteur à l'impôt des personnes physiques ?

- Puis-je déduire certains frais de mes revenus de droits d'auteur ?

- Quelle est la différence entre les frais forfaitaires et les frais réels ?

- Jusqu'à quand puis-je déposer ma déclaration fiscale ?

- Le régime fiscal favorable de mes revenus de droits d'auteur sera-t-il maintenu ?

- J'ai encore une autre question.

1. Comment mes revenus de droits d'auteur sont-ils taxés ?

Les revenus de droits d'auteur au sens de l'article 17, §1, 5° du Code des impôts sur les revenus 1992 (CIR92), que vous percevez en tant que personne physique via des sociétés de gestion collective comme la Sabam, sont, en principe, considérés comme des revenus mobiliers. Lors du paiement de ces revenus, la Sabam retient le précompte mobilier légal :

- Jusqu'à 75.360 € (année de revenus 2025), le précompte mobilier est de 15 %. Ce plafond est indexé annuellement.

- Au-delà de ce montant, le précompte mobilier s'élève à 30 %.

Les revenus de droits d'auteur qui dépassent le plafond précité de 75.360 € (année de revenus 2025) ne sont pas automatiquement taxés comme des revenus professionnels. En principe, ils conservent leur qualification de revenus mobiliers et sont donc taxés à 15 % si vous n'utilisez pas les droits d'auteur dans le cadre de votre activité professionnelle. Le cas échéant, une partie du précompte mobilier déjà retenu peut être récupérée via la déclaration à l'impôt des personnes physiques (voir question 2).

Important :

- La Sabam prélève automatiquement, pour vous, le précompte mobilier et le reverse à l'Etat belge.

- Vous pouvez déduire certains frais (voir question 3).

- Via votre déclaration fiscale, vous payez également une partie de l'impôt communal sur vos revenus de droits d'auteur en fonction de la ville ou de la commune où vous êtes domicilié.

2. Dois-je déclarer mes revenus de droits d'auteur dans ma déclaration fiscale ?

Oui, vous êtes tenu de les déclarer, même si le précompte mobilier a déjà été déduit par la Sabam lors du paiement des revenus. En d'autres termes, le précompte mobilier n'est pas libératoire.

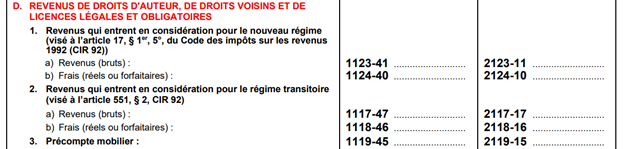

Plus précisément, dans le cadre VII - Revenus des capitaux et biens mobiliers, inscrivez sous la rubrique D - Revenus de droits d'auteur, de droits voisins et de licences légales et obligatoires :

- vos revenus bruts de droits d'auteur (avant déduction du précompte mobilier) ;

- vos frais forfaitaires ou réels ;

- et le précompte mobilier retenu.

Tous ces montants figurent sur la fiche fiscale 281.45 que nous vous avons envoyée et que vous trouverez dans l'application MyProfile de MySabam. Vous y retrouverez également de nombreux conseils pratiques pour remplir correctement votre déclaration d'impôts, ainsi que vos fiches fiscales des années précédentes.

3. Puis-je déduire certains frais de mes revenus de droits d'auteur ?

Oui. Certains frais sont considérés comme des dépenses que vous avez engagées pour créer votre œuvre artistique. Vous pouvez les déduire de vos revenus bruts de droits d'auteur dans le cadre de l'impôt sur le revenu des personnes physiques.

Il existe deux types de frais : les frais forfaitaires et les frais réels (voir question 4)

4. Quelle est la différence entre les frais forfaitaires et les frais réels ?

Les frais forfaitaires correspondent à un pourcentage fixe par tranche de revenus :

- 50 % sur les revenus bruts de droits d'auteur compris entre 0 et 20.100 € (année de revenus 2025) ;

- 25 % sur les revenus bruts de droits d'auteur compris entre 20.100 € et 40.190 € (année de revenus 2025).

- 0 % au-delà de 40.190 € (année de revenus 2025).

Si vous optez pour la déduction forfaitaire des frais, vous aurez de toute façon droit à ce taux forfaitaire et vous ne devrez pas prouver les frais en cas de contrôle fiscal.

Les frais réels sont les frais que vous avez effectivement engagés pour vos créations artistiques. S'ils sont plus élevés que les frais forfaitaires susmentionnés, nous vous recommandons de déclarer vos frais réels. Veillez à conserver vos pièces justificatives en cas de contrôle ultérieur (par exemple, les factures).

Choisissez toujours l'un de ces deux types de frais dans votre déclaration fiscale. En ce qui concerne les revenus de droits d'auteur, vous ne pouvez pas combiner la déduction forfaitaire et la déduction des frais réels.

Exemple concret :

En 2024, vous recevez de la Sabam 25.000 € de revenus bruts de droits d'auteur conformément à l'article 17, §1, 5° CIR92 . Vous inscrivez ce montant sous le code 1123 ou 2123 dans votre déclaration à l'impôt des personnes physiques.

Votre coût forfaitaire est de 11.275 €. A savoir :

- 50 % sur vos revenus de droits d'auteur jusqu'à 20.100 € = 10.050 €

- 25 % sur vos revenus de droits d'auteur entre 20.100 € et 40.190 €

25% x (25.000 € - 20.100 €) = € 1.225 € - € 10.050 + € 1.225 = € 11.275

Inscrivez ce montant au code 1124 ou 2124. Ou indiquez ici vos frais réels s'ils dépassent 11.120 €.

5. Jusqu'à quand puis-je déposer ma déclaration d'impôts ?

Il s'agit des délais pour les personnes physiques :

- Vous introduisez votre déclaration en ligne via Tax-on-web ? Dans ce cas, vous avez en principe jusqu'au mi-juillet 2026 pour le faire. Si vous avez des revenus spécifiques (revenus d'indépendant ou revenus professionnels étrangers) encodé via un bureau comptable : au plus tard mi-octobre 2026.

- Pour votre déclaration papier, la date limite est le 30 juin 2026.

6. Le régime fiscal favorable pour mes revenus de droits d'auteur sera-t-il maintenu ?

Oui. Toutefois, les conditions pour bénéficier du régime favorable mentionné à l'article 17, §1er, 5° ont été quelque peu renforcées. En principe, rien ne change pour les revenus de droits d'auteur que vous recevez de nous si vous relevez toujours du champ d'application de l'article 17, §1, 5°CIR92. N'hésitez pas à nous contacter en cas de doute (voir question 7).

La Sabam continuera à suivre ce dossier, ainsi que d'autres dossiers concernant vos droits, pour vous et veillera à ce que le régime fiscal favorable de vos revenus de droits d'auteur reste entièrement préservé pour ceux à qui il était destiné à l'origine : les auteurs et les artistes comme vous.

7. J'ai une autre question.

N'hésitez pas à nous contacter via le formulaire de contact ou appelez le 02 286 84 84. Vous pouvez le faire tous les jours ouvrables de 9h30 à 13h. Nos collaborateurs se feront un plaisir de vous aider.